VUK Sirküleri (165 No.lu) Yayımlandı

165 No.lu Vergi Usul Kanunu Sirküleri ile enflasyon düzeltmesi işlemlerinde kullanılacak ortalama ticari kredi faiz oranları belirlenmiş ve uygulamaya yönelik bazı hususlara ilişkin açıklamalar yapılmıştır.

165 No.lu Vergi Usul Kanunu Sirküleri ile enflasyon düzeltmesi işlemlerinde kullanılacak ortalama ticari kredi faiz oranları belirlenmiş ve uygulamaya yönelik bazı hususlara ilişkin açıklamalar yapılmıştır.

Kazançları basit usulde tespit edilen mükelleflerde gelir vergisi istisnası rehberi yayınlandı. Gelir Vergisi Kanununun mükerrer 20/A maddesine göre, basit usule tabi mükelleflerin ticari kazançları gelir vergisinden istisna edilmiştir. Basit usule tabi mükellefler, istisna kapsamındaki bu kazançlar için yıllık beyanname vermeyecek ve diğer gelirler dolayısıyla beyanname vermeleri halinde de bu kazançlarını beyannameye dâhil etmeyeceklerdir.

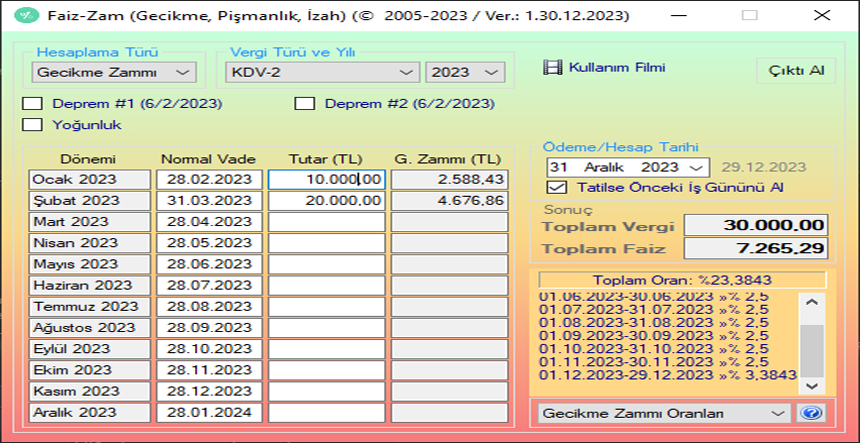

Katma Değer Vergisi Kanununa 7491 sayılı Kanunla eklenen hükümle, 2024 yılından itibaren KDV-2 beyannamesi normal vade tarihi takip eden ayın 23’üncü günü olarak değişmiştir. Bu nedenle “Faiz-Zam (Gecikme-Pişmanlık-İzah) Programı” güncellenmiştir.

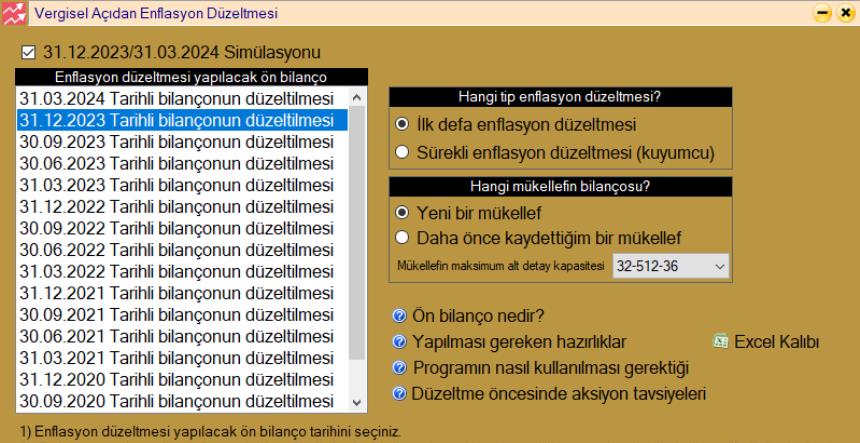

“525 Kayda Alınan Emtia Karşılığı Hesabı'nda" yer alan tutarların 31.12.2023 tarihinden önce ortaklara dağıtılması enflasyon düzeltme uygulamasında mükellefin aleyhine sonuç doğurur.” önermesi yanlıştır.